„Inflation erlebt Comeback“ – der aktuelle Neuwirth Finance Zinskommentar

Inflation erlebt Comeback

Die Inflationsentwicklung in den USA und der Eurozone verläuft in etwa synchron. Seit September 2024 ist die Inflation in beiden Wirtschaftsräumen gestiegen. In den USA von 2,4 auf 3,0 Prozent und in der Eurozone von 1,7 auf 2,5 Prozent, womit der Sprung der Eurozone um 20 Basispunkte höher ausfällt als in den USA (Vgl. Abbildung 1). In beiden Wirtschaftsräumen können die kürzlich gestiegenen Energiepreise in der Betrachtung der Gesamtinflation verantwortlich gemacht werden. Das erklärt jedoch nicht, warum sowohl in der Eurozone als auch in den USA die Kerninflation über der normalen Inflation liegt. In den USA lag diese zuletzt bei 3,3 Prozent und in der Eurozone bei 2,9 Prozent. Dafür verantwortlich sind insbesondere die Preise des Dienstleistungssektors, welche in den USA und der Eurozone zuletzt jeweils um 3,9 Prozent und 4,3 Prozent gestiegen sind. Und das ist ein Problem. Warum?

Die Dienstleistungspreise (wie z.B. Mobilität oder Friseur) sind nicht ohne Grund Teil der Kerninflation, denn sie sind weniger volatil und damit weniger Schwankungen nach oben oder unten ausgesetzt. Dies bedeutet aber vor allem, dass es Zeit braucht, um die Dienstleistungspreise wieder dem Inflationsziel von zwei Prozent näher zu bringen. Insbesondere auch vor dem Hintergrund, dass hohe Dienstleistungspreise auf strukturelle Faktoren zurückgeführt werden können, wie etwa Arbeitskräfte- oder Wohnungsmangel. Solche Dinge lassen sich nicht von heute auf morgen lösen und damit auch nicht das Inflationsproblem.

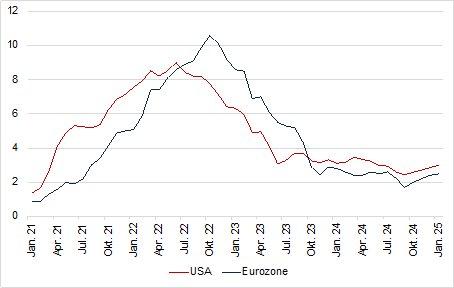

Das hielt die EZB aber nicht davon ab weiter an der Zinsschraube zu drehen, während die Fed in ihrer letzten Sitzung Ende Januar beschloss, den Leitzinskorridor nicht weiter zu senken, sondern auf stabilem Niveau zu halten, auch wenn das Zinsniveau in den USA deutlich über dem der Eurozone liegt (Vgl. Abbildung 2).

Die EZB darf sich nicht von einer niedrigen Inflation blenden lassen, die durch kurzfristige Preisbewegungen am Energiemarkt verursacht wird. Vielmehr sollte sich die Notenbank wieder an der Kerninflation orientieren. Der EZB ist unbedingt geraten bei ihrer nächsten Sitzung im März den Leitzins nicht weiter zu senken. Verharren die Dienstleistungspreise auf dem derzeitigen Niveau, so müssen unbedingt die strukturellen Ursachen durch Politik und Wirtschaft angegangen werden, denn der EZB fehlen die Mittel zur Bewältigung struktureller Probleme. Der Inflationszyklus ist noch nicht besiegt!

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

![]()